Hace pocos días se publicó la quinta nota del Observatorio Municipal de Galicia, gestionado por el Grupo GEN de investigación de la Universidad de Vigo, por medio de la Red Localis. Esta última se centra en analizar la situación del remanente de tesorería de las Entidades Locales (EELL) en Galicia

A pesar de no ser una magnitud presupuestaria excesivamente conocida, el remanente de tesorería posibilita la determinación del superávit o déficit acumulado de una administración pública a lo largo de varios ejercicios. Se trata, por lo tanto, de un indicador de liquidez, que permite conocer la solvencia o capacidad económica que tiene el sector público para afrontar sus deudas. Su importancia es vital para conocer hasta qué punto la gestión de los responsables públicos permite generar ahorros.

La construcción de este indicador es sencilla. Se obtiene sumando los fondos líquidos y los derechos pendientes de cobro y restando las obligaciones pendientes de pago relativas a operaciones presupuestarias. Sobre esta primera cantidad es necesario realizar algunos ajustes para medir la disponibilidad real del remanente de tesorería, puesto que no todas las cantidades, tanto desde la perspectiva del gasto como del ingreso son disponibles.

CUENTAS EN POSITIVO

El uso de este saldo por parte de las EELLse ha visto limitado en los últimos años. El motivo es el establecimiento del techo de gasto por parte del Ministerio de Hacienda y Función Pública, considerando como referente para su determinación la media móvil del crecimiento del PIB. Esta cifra limita el volumen máximo de crecimiento del presupuesto municipal y es independiente de la capacidad de ahorro y del remanente de tesorería que pudiera tener cada administración local. Esta cifra es la que ha generado tanta controversia y malestar a los gestores municipales, puesto que teniendo capacidad económica para gastar, no lo pueden hacer debiendo dedicar el ahorro a amortizar deuda.

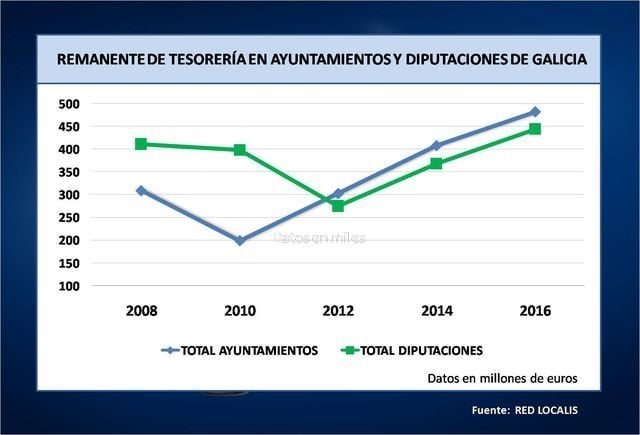

Es más, incluso a pesar de la profunda crisis económica que hemos sufrido y de la que todavía no hemos salido completamente, los ayuntamientos gallegos han venido cerrando anualmente sus cuentas en positivo, lo que ha posibilitado la obtención de un remanente de tesorería continuado durante el último decenio.Así, su importe pasó de los 309,1 millones en 2008 a los 481,7 millones en 2016.

A pesar de la crisis económica, los ayuntamientos gallegos han venido cerrando anualmente sus cuentas en positivo

Este comportamiento se explica, como señala la Red Localis, por la buena evolución de los ingresos y de los gastos municipales. Así, los derechos reconocidos netos siempre han superado la dotación inicial de los ingresos presupuestados, llegando asuponer un diferencial positivo de 111 millones en 2016 en la totalidad de nuestros ayuntamientos. En cuanto al gasto, las divergencias entre las obligaciones reconocidas netas y los gastos estimados de los ayuntamientos en Galicia, salvo para el año 2010, no resultan muy elevadas. Incluso, en algunos años se ha gastado una cantidad inferior a dotación inicialmente fijada. Por lo tanto, los ayuntamientos gallegos, durante este último decenio, tal y como señala la Red Localishan sido muy cautos en la estimación de los ingresos y, paralelamente, han podido contener sus gastos. Un comportamiento, a todas luces, muy responsable, que demuestra su elevado compromiso con el objetivo de estabilidad presupuestaria.

DIFERENCIAS TERRITORIALES

A nivel territorial se observan algunas diferencias en esta vertiente ahorradora. Son precisamente los ayuntamientos de las provincias de Pontevedra (160,8 millones) y de A Coruña (139,2 millones) donde se obtienen los importes más elevados del remanente de tesorería para 2016. En cuanto a las diputaciones provinciales, estas recogen un remanente total de 443,6 millones para 2016. Entre todas las EELL el remanente de tesorería asciende, en este último año, a los 933,2 millones de euros. Una cifra que merece la pena destacar.

Tal y como señala la última nota del Observatorio, se comprueban diferencias en el remanente de tesorería por tamaño municipal en los ayuntamientos gallegos. De nuevo, tomando como referencia 2016, son los ayuntamientos de más de 100.000 habitantes los que presentan un mayor importe de remanente de tesorería (145,8 millones de euros) seguidos de los ayuntamientos de 5.001 a 20.000 habitantes (114,5 millones de euros) y los de hasta 5.000 habitantes (112 millones).

Además, los ayuntamientos de 5.001 a 20.000 habitantes y los de 20.001 a 50.000 habitantes son los que tienen un comportamiento más errático en los remanentes de tesorería, entre 2006 y 2016, alternándose ejercicios con saldo positivo con negativo. Para el resto de ayuntamientos el saldo del remanente de tesorería resulta siempre positivo.

Finalmente, se comprueba como la posición financiera, en términos de remanente de tesorería, de los ayuntamientos de más de 100.000 habitantes no ha cambiado desde 2008, puesto que la cantidad es prácticamente la misma que en 2016. Sin embargo, se reduce la capacidad de aquellos entre 50.001 y 100.000 habitantes y mejora la situación de los ayuntamientos del resto de tramos de población. Por lo tanto, es evidente una importante heterogeneidad en el importe y comportamiento del remanente de tesorería en los últimos diez años en los ayuntamientos gallegos. No todos han tenido la oportunidad de mejorar sus cifras, aunque en término globales el comportamiento es muy positivo.

Debido a este importante volumen de fondos disponibles en el remanente de tesorería, los ayuntamientos han venido solicitando en repetidas ocasiones al Ministerio de Hacienda y Función Pública una flexibilización en los criterios del mencionado techo de gasto. Como ya se apuntó, se tiene capacidad de gasto para mejorar los servicios públicos y acometer nuevas infraestructuras, pero no se pueden llevar a cabo. Tras repetidas demandas por parte de los ayuntamientos, el reciente compromiso adquirido por parte del Ministerio de Hacienda y Función Pública ha sido permitir la utilización del remanente de tesorería en 2017, en el ejercicio fiscal 2018 y 2019. Esto se traducirá en un globo de oxígeno para las cuentas municipales. Además, es de esperar que también desde el Ministerio de Hacienda y Función Pública se plantee un techo de gasto de las EELL más adecuado y racional que el actual, relajando la rígida utilización.

Ambas actuaciones, sin duda, permitirá un mayor margen de gasto a todos los municipios que dispongan remanente de tesorería. Es de esperar que esto mejore la calidad de vida de los ciudadanos, permitiendo recuperar parte del bienestar perdido por la crisis económica, tal y como acertadamente señala la última nota del Observatorio Municipal.Es lo adecuado teniendo en cuenta que los ayuntamientos han sido la administración pública que mejor ha cumplido su compromiso fiscal.