Parecen lejanas ya las manifestaciones de colectivos de jubilados protestando por la pérdida de poder adquisitivo de las pensiones ante la perspectiva de una revalorización del 0,25% prevista inicialmente para este año. También parece lejano el cambio de postura del anterior gobierno al pactar un incremento mayor en las pensiones a cambio de aprobar los presupuestos, pero es ya presente que el actual gobierno, al mantener la misma línea presupuestaria, ha llevado a la práctica la subida, lo que ha supuesto un aumento del gasto en este apartado por encima del 4% y la vuelta de la viabilidad del sistema a primera línea de debate.

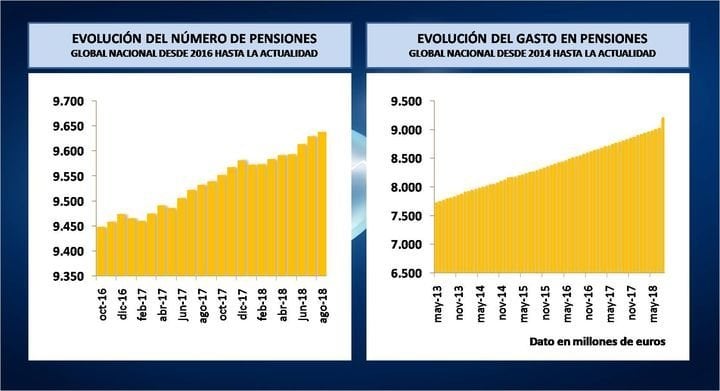

La nómina mensual de las pagas contributivas de la Seguridad Social alcanzó los 9.217,96 millones de euros el día primero de este mes, lo que supone un incremento interanual del 4,86%, el mayor desde 2013, tras varios años rondando el 3%. Los Presupuestos, que entraron en vigor en julio, marcaban un aumento del 3% para las pensiones mínimas, del 1,6% para el resto de pensiones y una fuerte la ampliación de la base reguladora de las pensiones de viudedad para quienes no perciban otra pensión pública de entre el 52% y el 56%.

A su vez, en número alcanzó un nuevo récord de 9.638.029 pensiones, lo que supone un incremento del 1,1% respecto al mes de agosto de 2017. Con este dato se acumulan 31 meses consecutivos con avances superiores al 1%. En todo caso, este dato es del conjunto de pensiones, que engloba, por tanto, también pagas de pensiones de viudedad (2.360.235 en total con un incremento en número del -0,07%), 953.257 de incapacidad permanente (+0,4%), 341.298 de orfandad (-0,27%), y 41.814 a favor de familiares (+2,2%). En lo que respecta exclusivamente a pensiones de jubilación, el total fue de 5.941.425, lo que supone un 1,77% más de entradas en el sistema respecto a agosto de 2017. La población envejece y el número de jubilados se incrementa año a año a mayor ritmo que los receptores del resto de pensiones con origen de derecho distinto a la jubilación.

En lo que refiere a la cuantía de la paga que se corresponde con la pensión media de jubilación, esta se situó al inicio del presente mes en 1.102,38 euros mensuales, un 3,46% más que en igual mes de 2017, y que contrasta con el avance interanual del 1,92% que registraba en julio. Esta aceleración del importe se explica por las subidas aplicadas, pero se debe también a que los nuevos jubilados tienen mejores pensiones que el conjunto, de tal forma que las nuevas altas recogían ya en julio una cuantía media de 1.305,29 euros mensuales (200 euros por encima de la media). Esto quiere decir que las personas que se jubilan en la actualidad tenían mejores sueldos y por lo tanto mejores pagas que aquellos que se jubilaron en otras épocas, pero también muy superiores a los sueldos de los que quedan en activo y sobre todo en comparación con los nuevos contratos laborales, lo que sin duda resume el riesgo del sistema.

Para completar la visión global de los ingresos de los mayores de 65 años, también hay que destacar, por su impacto más concentrado en cuanto sube la edad, que la pensión media de viudedad se situó este mes en los 678,73 euros mensuales, lo que supone un importante incremento medio a su vez del 4,85% con respecto al mismo mes del año pasado.

En lo que respecta a Galicia, el número de pensiones alcanzó las 762.060, lo que representa un incremento del 0,3% con respecto al mismo mes del año anterior, con un pensionista por cada 1,5 cotizantes . En cuanto al importe medio, la pensión media en la Comunidad fue de 810 euros, la segunda más baja solo por delante de Extremadura, en este caso con incremento interanual del 3,9%, ligeramente por debajo de la media nacional. En el caso de Ourense la cuantía baja hasta los 700 euros de media, y aunque sube un 4%, sigue siendo la más baja de España.

CONTRADICCIONES DEL MODELO

Las contradicciones del modelo económico amenazan el futuro de las pensiones públicas como factor clave de la cohesión social. Por una parte se ha producido una precarización laboral y pérdida de capacidad adquisitiva de las clases medias y, sobre todo, de los nuevos empleados; y por otra, se intenta mantener un volumen creciente de pensiones motivado por el envejecimiento de la población y de mayores derechos retributivos de los jubilados en la última década, quienes en un alto porcentaje han disfrutado al completo de la gran etapa de expansión e incremento de la riqueza en España en las últimas décadas y ahora se retiran con mejores pagas medias frente a los que ahora tienen más de 75 años, muchos de los cuales sobreviven con ingresos claramente por debajo de los mil euros mensuales, siendo un colectivo muy vulnerable ante una posible pérdida de poder adquisitivo.

El monto destinado a las pensiones seguirá creciendo y la disparidad de ingresos entre pensionistas es de prever que también se agrande de forma sistemática. Sin embargo, la ministra de Trabajo, Migraciones y Seguridad Social, Magdalena Valerio, ha manifestado esta semana que el sistema público de pensiones español “ha tenido pasado, tiene presente y va a tener un futuro halagüeño”, contando con la implantación de nuevos impuestos para asegurar el futuro de las pensiones con la perspectiva incluso de una reforma fiscal en profundidad que dé respuesta a esta realidad.

Es evidente que como señala la Ministra, “las cotizaciones han ido a menos y por tanto el sistema sólo con cotizaciones no se puede mantener y hay que empezar a adoptar medidas”, pero el optimismo puede pecar de excesivo sobre la capacidad de cambiar el mercado en este sentido, aparte de que las medidas que provocan un cambio en el sistema productivo suelen dar fruto a largo plazo.

A corto plazo el Gobierno estudia vías de financiación con nuevas formas de recaudación a través de: impuestos especiales, cargos a las transacciones financieras o la denominada tasa Google, pero estas fórmulas también incorporan aspectos complejos que llaman a la cautela.

De lo que no cabe duda es que, de seguir esta tendencia, parece irremediable revisar de nuevo los acuerdos incluidos en el Pacto de Toledo con un amplio grado de consenso para reevaluar las prioridades de gasto y compensar el corto recorrido del Fondo de Pensiones.

Y todo ello a pesar de que el actual sistema público de pensiones está sujeto al plan de reformas efectuadas a principios de esta década, el cual aplicó un aumento del horizonte de la edad de acceso a la jubilación hasta los 67 años con el incrementó también en paralelo del período de cálculo de la pensión (hasta alcanzar progresivamente como referencia los últimos 25 años). Sin embargo, no solo está en juego el efecto inmediato sobre el poder adquisitivo de las pensiones, sino también las expectativas de futuro tanto de las actuales como de las próximas generaciones de jubilados.

MODELO ECONÓMICO

Los pensionistas se habían convertido en el transcurso de la crisis en la nueva clase media mientras que muchos asalariados y pequeños autónomos perdían siquiera la condición de mileurista, y esa pauta antinatura de la estructura de rentas no parece sostenible ni tiene visos de revertirse si no se producen incrementos de los niveles salariales con empleos de mejor calidad. Baste señalar que un tercio de los pensionistas cobra más que el salario más frecuente en España.

A ello hay que sumar el profundo cambio demográfico que está experimentando nuestro país, cuyo envejecimiento lastrará las tasas de productividad y disminuirá progresivamente el potencial de crecimiento con respecto a otras economías.

El objetivo de subir las pensiones en línea con el IPC sería deseable y desde luego se podría considerar justo, indispensable para las pensiones más bajas. Sin embargo, para mantener el poder adquisitivo del creciente colectivo de jubilados, tanto en número como en proporción, es necesario analizar estratégicamente como favorecer un modelo económico generador de mayor riqueza y más sostenibilidad de futuro en muchos aspectos, también en pensiones. No será fácil pasar de los deseos a la realidad.