En cuanto al impacto en la economía gallega, cientos de empresas se pueden ver afectadas por esta crisis

De nuevo Argentina está en las portadas al pedir ayuda de modo formal al FMI, pero también al Banco Interamericano de Desarrollo (BID) y al Banco de Desarrollo de América Latina (CAF) . Este auxilio internacional fue la tónica general en muchos países de América Latina y parece que se reproduce sin remedio, en este caso en un país que pasó en poco tiempo de recibir los parabienes de la mayoría de instituciones financieras y monetarias de rango internacional, tras los planes económicos presentados por el presidente Mauricio Macri, a caer de nuevo en desgracia.

La apelación al FMI se produce 17 años después de la suspensión de pagos al inicio del presente siglo y tras doce años que se cumplen desde que rompió con esta institución tras saldar su último crédito pendiente. Y volviendo a la sociología, la sola mención de una intervención por parte del FMI causa ya de por sí una inmediata pauta conductual de temor y angustia en el argentino medio. Por esta razón, el ministro de Hacienda argentino, Nicolás Dujovne, se apresuró a señalar que el actual FMI tiene muy poco que ver con el que trataron hace 20 años. Según sus palabras, “el FMI ha aprendido de las lecciones del pasado, así como todos lo hemos hecho”. En todo caso, la ayuda financiera está solicitada (aunque el importe aún no se sabe con precisión y podría rondar los 30.000 millones de dólares) y no estará exenta de costes internos. Al subir los tipos de interés en Estados Unidos y aumentar el rendimiento de los bonos norteamericanos, el dólar se fortaleció y la depreciación del peso en el último mes fue superior al 10% sin dejar de caer a pesar de que el Banco Central de Argentina intervino con la venta de dólares para frenar la espiral de a la baja de la moneda nacional. La tasa oficial de interés se ha elevado hasta el 40% mientras el Gobierno comunicaba nuevas medidas para reducir el déficit fiscal. Punto este último, referente al desfase en las cuentas públicas, que es calificado por Macri como una herencia de difícil digestión y factor crítico en el detonante y en el posible desenlace de esta crisis.

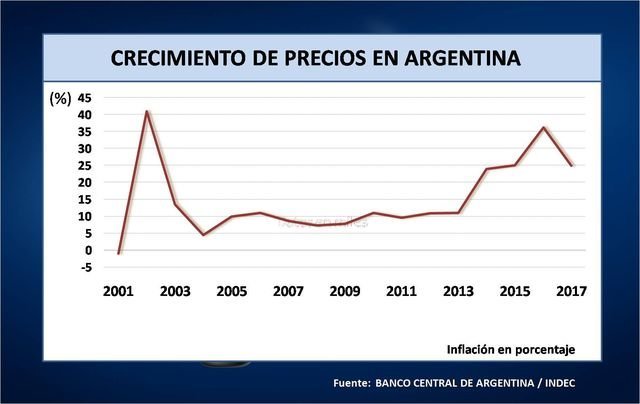

Hay que tener en cuenta también que Argentina convive con una inflación muy alta, que llegó a superar el 40% en 2016 para situarse en tasas próximas al 25% en 2017. La tendencia se estaba moderando muy lentamente hasta hace unas semanas, pero ante la depreciación de la moneda, la inflación corre de nuevo el riesgo de volver a dispararse aún más, sobre todo si se producen ataques de pánico y especulativos con respecto a su moneda. Parece claro que no se repetirán situaciones como la vivida a comienzos de los años 90, cuando un periodo de hiperinflación marcó subidas en los precios del 3.000% y que tampoco tendrá comparación con otros casos extremos en la actualidad como Venezuela, pero son cifras alarmantes para garantizar una evolución sostenible de la economía.

De nuevo toca esperar y los argentinos contienen la respiración ante un mal estructural muy común en la región y cuyas raíces son más sociológicas que puramente macroeconómicas.

IMPACTO EN ESPAÑA

La evolución de Argentina afecta a España por su relevancia en un área tan importante para nuestro país como es América Latina y por la notable presencia empresarial de compañías españolas. En Argentina operan 200 empresas españolas de gran tamaño, de las cuales 30 son cotizadas.

La caída del peso argentino con respecto al euro supondrá un claro impacto en la cifra de beneficios y reajustes continuos en las tarifas y en la política de costes.

La crisis repercutirá en grandes empresas de consumo y servicios como Telefónica, el ejemplo más claro, pero también en las que dependían de grandes contratos de infraestructuras y obra pública, al verse ahora afectadas por la probable paralización o rediseño de muchos planes de inversión del Gobierno para contener el gasto. Igualmente, las entidades financieras españolas con filiales en el país pueden ver mermar la rentabilidad de la inversión crediticia en el balance por la subida de los tipos de interés o experimentar un aumento de mora si la situación desemboca en crisis de crecimiento y pérdida de poder adquisitivo.

En cuanto al impacto en la economía gallega, cientos de empresas se pueden ver afectadas por la evolución de esta crisis. Aunque la exportación a Argentina se ha moderado en los últimos tiempos, Argentina sigue siendo un gran mercado para la industria gallega, destacando la venta en sectores como el automóvil, pero también con un gran volumen de intercambio en el naval o la industria de componentes mecánicos. En el lado contrario, la importación gallega de productos argentinos, centrada en el sector primario, puede suponer una oportunidad o no dependiendo del juego entre la inflación en cada sector y el impacto de la depreciación del peso en el tipo de cambio con el euro.

También empresas gallegas de infraestructuras que han apostado fuerte por el país estarán evaluando la situación.

Así, la evolución de Argentina será seguida muy de cerca por empresas de la comunidad como PSA, Inditex, Nueva Pescanova, Grupo San José o COPASA, entre muchas otras.

En resumen, Argentina vuelve a repetir su historia, pero esta vez la buena dinámica de crecimiento a nivel internacional puede facilitar la ejecución de los planes de ajuste sin que el país descarrile de su dinámica de crecimiento, en línea también con las buenas perspectivas para el conjunto de Sudamérica para este año y el siguiente. Se puede confiar en que el FMI sea más fino en sus políticas, sin embargo el país, al igual que también el resto de economías de la región, tendrá que valorar cambios estructurales en muchos aspectos socioeconómicos para garantizar que esta piedra, siempre presente en el camino, sea la última en mucho tiempo. No será fácil.