Las previsiones auguran que el crecimiento del gasto militar será notable en el corto y medio plazo con las principales potencias compitiendo por una mayor cuota de mercado e influencia

A principios de los años 60, John Le Carre escribía su primera novela de espías en la cual dejaba entrever ya la lucha de intereses que escondía la escalada armamentística y el dilema moral que trascendía la seguridad nacional en la lucha de los dos bloques de la Guerra Fría. “La paz se ha vuelto una sucia palabra, ¿no?” se preguntaba unos de los personajes de la novela en una época en la que el gasto militar alcanzaba un punto culminante en Estados Unidos y la URSS con cifras en torno al 9% del PIB. Tras el fin de la Guerra Fría llegaron los acuerdos de desarme y la pérdida de peso del gasto militar en los presupuestos públicos de las principales economías, hasta llegar a cuotas mínimas de apenas el 2% del PIB mundial en el año 2000, antes del atentado a las Torres Gemelas de Nueva York. A partir de ese momento hubo un ciclo de incremento sostenido, sobre todo en Estados Unidos, para volver a caer de forma generalizada a partir de la gran crisis de 2008. Así, en el último decenio la industria militar parecía volver a mínimos hasta que un nuevo escenario geoestratégico asoma por el horizonte con intereses en juego, donde el gasto militar juega un papel clave.

EL FIN ECONÓMICO

El Stockholm International Peace Research Institute (SIPRI), uno de los principales centros de estudio del alcance y la distribución del gasto militar, ha hecho público recientemente su último informe global en el que analiza la evolución de compra y venta de armas, de cuyos datos se extrae, como primera conclusión, la tendencia al alza del mercado armamentístico a escala global en el periodo 2013-2017, con un avance del 10% respecto al lustro anterior 2008-2012. Según el instituto sueco, el gasto en Defensa ha alcanzado los 1.739 billones de dólares en 2017, lo que supone un 2,2% del PIB mundial, si bien este valor sería un mínimo dado que mucho volumen de gasto que escapa al control estadístico.

El tono amenazante de Trump y los últimos episodios de conato bélico en la península de Corea, entre otros acontecimientos actuales, pueden dejar la sensación de que el repunte es un tema muy reciente a partir de conflictos puntuales, pero el auge del gasto militar se inició ya en 2015 a partir de la pugna entre Estados Unidos y China por el dominio económico y tecnológico, donde el poder militar y la exportación de armamento suponen también un fin económico en sí mismo y una forma de apuntalar las distintas áreas de influencia. Con la llegada de Trump simplemente se ha añadido un tono provocador, de cantina de tropa en algunos momentos, a la estrategia de Estados Unidos como principal productor y exportador a escala mundial, la cual en el fondo parece tener poco de castrense y mucho de puro negocio.

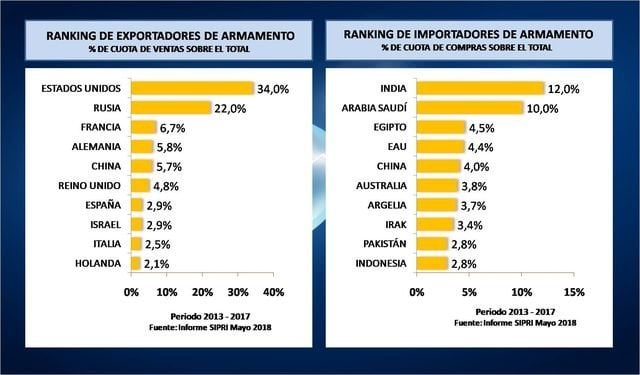

Las exportaciones estadounidenses de armamento representaron el 34% del total mundial entre los años 2013 y 2017 con un crecimiento del volumen de ventas de un 25% en los últimos cinco años con respecto a los cinco anteriores. EE.UU. vendió fuera de sus fronteras hasta un 58% más que Rusia, que es el segundo país del mundo en el ranking con una cuota del 22%, seguido de lejos de Francia y Alemania con un 6,7% y un 5,8% respectivamente, a los cuales se acerca ya China, que con un extraordinario crecimiento del 38% en el último lustro, consigue una participación del 5,7% en el comercio mundial, si bien los datos del gigante asiático son los menos fiables y pueden esconder un volumen muy superior. Además, China orienta gran parte de su producción militar a la modernización de su propio ejército, con un presupuesto que crece muy por encima del avance del PIB (más de un 8% previsto para este año).

En lo que refiere a empresas del sector, el ranking lo lidera el gigante estadounidense Lockheed Martin, corporación que produce aviones de combate, misiles y tecnología espacial, con un volumen de negocio que alcanzó los 40.830 millones de dólares en 2016. La segunda empresa es la también estadounidense Boeing con casi 30.000 millones de dólares de facturación, especializada en aviones de combate. A continuación se sitúa Raytheon, otra empresa norteamericana orientada a la fabricación de misiles. Completan los diez primeros puestos de la industria otras tres compañías estadounidenses, la británica Bae Systems, la división militar del grupo europeo Airbus, la italiana Leonardo y la francesa Thales, aunque hay que tener en cuenta que no hay datos de las empresas chinas. Casi todas estas empresas han registrados importantes incrementos del negocio en los últimos años.

Para justificar de forma concreta este incremento de la demanda de gasto militar se recurre en muchas ocasiones a avivar conflictos para servir a este fin, en lugar de la habitual lógica inversa que marcaba el gasto en base a la necesidad de participar en contiendas militares.

Si bien siempre hubo intereses económicos apoyados en la intervención militar, ahora la industria armamentística se presenta como un sector industrial más, el cual tiene que crear y mantener su propia demanda y que muchas veces actúa como catalizador para delimitar los espacios económicos de influencia.

EL GRAN NEGOCIO DE ORIENTE MEDIO

Un ejemplo claro se puede observar en Oriente Medio, donde la reciente suspensión del acuerdo de desnuclearización de Irán de forma unilateral por parte de Estados Unidos, la inesperada escalada de tensión entre Qatar y Arabia saudí, el conflicto de Yemen, el papel de Rusia en el fin de la guerra de Siria, la nueva oleada de intifadas palestinas con el traslado de la capital de Israel a Jerusalén o el afianzamiento de regímenes militares en países como Egipto, son sólo una muestra reciente del interminable listado de conflictos que han convertido la zona en un mercado de armamento a gran escala.

Los países de Oriente Medio han duplicado sus importaciones en los últimos diez años. Arabia Saudí fue el segundo mayor importador de grandes armas del mundo, solo por detrás de India, con un incremento de las importaciones del 225 % en el último lustro en comparación con el anterior. Igual de espectacular fue el incremento de las importaciones de armas por parte de Egipto en ese periodo (215%), que lo sitúa como tercer mayor importador entre 2013 y 2017, por delante de los Emiratos Árabes Unidos. Como se puede comprobar, la zona acumula el principal foco de demanda a nivel mundial, teniendo en cuenta que países también del mundo árabe como Irak, Argelia, Turquía, Omán, Bahrein o Qatar ocupan también posiciones destacadas como importadores y que Israel es asimismo una potencia militar con una significativa participación en el comercio internacional.

Este marco de tensión en la zona tiene su reflejo en la geopolítica con la alianza de Estados Unidos con Arabia saudí, que a su vez intenta liderar la zona como cabeza visible de los países de confesión Suní, en contraposición al eje de confesión Chií que pretende liderar Irán, país que hasta la fecha reflejaba una creciente apertura económica hacia Europa y Rusia. La lucha confesional parece una coartada para dividir un mercado donde Estados Unidos quiere mantener la posición dominante.

Por el contrario, en Asía, otro mercado pujante, es China quien adquiere cada vez más peso en las transacciones, con grandes socios en la región como Pakistan, Myanmar o Bangladesh, mientras que en India, el principal importador del mundo en los últimos años, Rusia conserva su posición privilegiada como principal proveedor.

ESTRATEGIA INDEPENDIENTE

En lo que respecta a Europa, la Administración Trump ha criticado en numerosas ocasiones la falta de iniciativa y presupuesto militar del continente, pero sus reproches se explican más por la intención de incrementar los pedidos a la industria norteamericana que por una preocupación de la seguridad europea. De hecho, Estados Unidos ve con recelo la posible autonomía de Europa ya no solo en defensa, sino en términos estratégicos en su sentido más amplio.

En todo caso, el choque de intereses cada vez más evidente entre Estados Unidos y Europa en materia comercial y la falta de capacidad de Europa para defender sus intereses en el plano internacional por diferentes motivos, entre ellos la falta de un protagonismo militar al nivel de su dimensión, han provocado un cambio sustancial en el enfoque de las políticas de defensa.

La Comisión Europea acaba de presentar esta misma semana una serie de planes para dotar de capacidad militar a la UE al margen de la OTAN. El más importante es un fondo de 13.000 millones de euros para desarrollar equipos y sistemas de defensa con el fin de reforzar la industria europea, aplicando restricciones de entrada para compañías extranjeras y favoreciendo, por el contrario, la cooperación entre sus países miembros y la participación de pequeñas y medianas empresas, con partidas especificas dirigidas a innovación y tecnologías disruptivas.

Aparte de este desembolso, también se dotará de un fondo de más de 10.000 millones diseñado para financiar intervenciones en terceros países durante la próxima década y otro también de más de 6.000 millones de euros para adaptar las comunicaciones terrestres internas para el tránsito de vehículos y material militar dentro de la UE, lo cual tendrá también impacto en las mejoras de infraestructuras para el uso civil.

Esta iniciativa es un primer paso, aunque los planes de integración son muy lentos en Europa y es probable que, si bien en el plano militar confluye cierta unanimidad de criterio, haya cierto escepticismo en cuanto a su alcance a corto plazo.

En todo caso, de momento Europa se suma a la tendencia del aumento del gasto y las previsiones apuntan a un fuerte crecimiento sobre todo en Alemania, cuyo ejército se encuentra en niveles de equipamiento muy deficitarios.

ESPAÑA MIRA A EUROPA

Este incremento del gasto en Europa beneficiará en gran medida a España, que tiene en el continente a sus principales clientes.

España batió el año pasado su récord histórico de exportaciones de armamento con 4.350 millones de euros en 2017, un 7,3% más que en 2016, a la vez que se mantiene en una posición destacada como exportador a escala mundial, situándose en el séptimo puesto del ránking con una cuota de mercado del 2,9%. Alemania desbancó el año pasado al Reino Unido como primer comprador de armas españolas. Al margen de los países de la UE y de la OTAN, que suponen casi tres cuartas partes de las ventas, Arabia Saudí es el cliente más destacado, con 270 millones de euros de volumen de negocio, lo que representa un destacado aumento del 133% en 2017 con respecto al año anterior

En cuanto a empresas, Navantia es la más relevante a escala mundial, logrando un puesto entre las cien mayores en el número 98 de la lista.

EN RESUMEN

Hoy por hoy la industria del armamento está en alza, aunque es probable que el sector militar tal y como lo conocemos pierda fuerza a medida que avance el siglo y la geoestrategía dependa cada vez en mayor medida, por un lado, de la rivalidad sustentada en factores intangibles de tecnología y comunicación y, por otro, de la cooperación entre grandes áreas económicas a partir de una nueva arquitectura institucional a escala mundial que sustituya a la creada tras la Segunda Guerra Mundial, ahora en descomposición, donde a su vez es probable que las políticas globales de energías limpias y la sostenibilidad del planeta marquen las prioridades.

Pero de momento el mercado de la industria militar es un presente que exige defender los intereses de España y Europa, porque, como también dijo uno de los personajes de John LeCarre, en este caso en El jardinero fiel, una de sus últimas novelas ya de este siglo: “los efectos secundarios se ocultan deliberadamente en interés de los beneficios económicos”.

Europa se juega mucho, cuando menos para poder ganar nuevas bazas en la defensa de sus intereses y, entre otras medidas urgentes, pacificar zonas próximas para transformarlas en mercados fructíferos y crear nuevas rutas comerciales, pero para ello es necesario jugar con autonomía la partida en el tablero militar.