El posible recalentamiento del mercado inmobiliario, el actual modelo de negocio de los bancos y su escasa rentabilidad, el repunte en la prima de riesgo de ciertos deudores calificados como sistémicos, la ciberseguridad y la incertidumbre que rodea a las gestoras de activos, son algunos de los elementos que más preocupan a los agentes que operan en los mercados financieros, en base a la volatilidad a la que se podrían ver expuestos los propios mercados.

Dada la mayor complejidad que presentan los mercados financieros en la actualidad, se hace necesario el desarrollo de indicadores más sofisticados que ayuden a detectar posibles anomalías en el funcionamiento de los mercados. En estos momentos, por ejemplo, subsisten serias dudas en relación a la resiliencia del sistema bancario europeo ante la posible aparición de un escenario financiero adverso. La nueva regulación financiera, a través de la política macroprudencial, ha procurado establecer los instrumentos adecuados que permitan alcanzar una mayor capacidad para amortiguar los posibles efectos que se pudiesen producir como consecuencia de futuros shocks financieros, fruto de las propias disfuncionalidades que se originan en los mercados.

La zona euro ha gozado de una cierta estabilidad financiera como consecuencia de la expansión económica alcanzada en los últimos años, lo que ha permitido una cierta mejoría en cuanto a la capacidad para afrontar los futuros reembolsos correspondientes a la ingente cantidad de deuda contraída en los últimos años. Aún así, el riesgo latente a que se desencadene una guerra comercial a nivel global, dado el abultado déficit comercial de EEUU, economía que mantiene déficits bilaterales con al menos 102 países y que la hace ser cada vez más dependiente de la financiación exterior, dada la baja tasa de ahorro que presenta su economía. Esta circunstancia, de mantenerse en el tiempo, podría derivar en una creciente inestabilidad a los mercados de capitales.

RIESGOS LATENTES

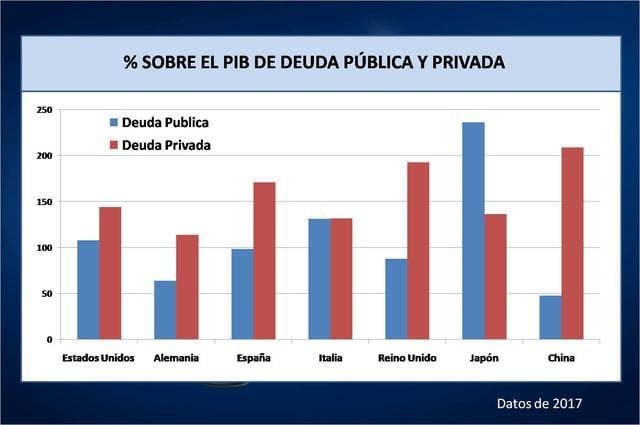

La necesidad que tienen algunos países europeos de alcanzar superávits primarios en sus cuentas públicas -la balanza en la que se no incluye la partida correspondiente a los gastos financieros-, dado su elevado nivel de endeudamiento, podría verse comprometida si se produjese un deterioro en el crecimiento económico, lo que incrementaría la preocupación de los inversores en relación al futuro reembolso de la deuda de estos países. Es preocupante la lentitud con la que se ha reducido el endeudamiento, tanto en el sector público como en el privado, en determinados países europeos con elevados niveles de deuda.

Es por ello que los riegos latentes no son solo a nivel global, simplemente basta con que nos fijemos en los últimos resultados electorales ocurridos en Italia para vislumbrar la posible irrupción de un enorme problema para la propia subsistencia de la moneda única europea. Ante el simple hecho de que el Estado Italiano se viese en la necesidad de plantear una reestructuración de su deuda, ante un incremento de los gastos financieros al servicio de la deuda una vez que los tipos de interés se incrementasen, esto derivaría seguramente en una serie de obligaciones a nivel fiscal establecidas por las propias autoridades europeas en relación a un drástico recorte del gasto público de Italia y en el que el partido de izquierdas “Movimiento Cinco Estrellas”, recientemente elegido para comandar la política italiana en los próximos años, salvo que se vuelva a imponer nuevamente un gobierno tecnócrata como sucedió en el año 2011, parece no estar dispuesto a asumir dichas obligaciones después de anunciarlo en campaña electoral ante un electorado italiano un tanto euroescéptico.

El previsible escenario, referido a una posible salida de Italia de la eurozona, desencadenaría un tsunami financiero de tal magnitud que se podría llevar al Euro por delante, ante la imposibilidad del país transalpino de hacer frente a la totalidad de sus obligaciones con los acreedores internacionales, hecho que provocaría una profunda recesión a nivel europeo debido a que la confianza de los agentes económicos se desplomaría en dicho espacio económico. Esto nos llevaría a un estado de insolvencia generalizada en la zona euro que abortaría por completo la actual fase expansiva del ciclo económico en la que esta se encuentra inmersa en estos momentos.

La orientación política que están dispuestos a tomar tanto el “Movimiento Cinco Estrellas” como la “Liga Norte” va en contra de lo que establece la ortodoxia económica, por lo que las desavenencias entre el Estado italiano y las autoridades económicas europeas no tardarán en aparecer y hacerse explicitas a los ojos de todo el mundo. El hecho de que las propias entidades financieras italianas están sumamente expuestas a la deuda pública de su país, en el que dos terceras partes de la deuda soberana de Italia está en poder de sus residentes, podría evitar el enfrentamiento directo entre el Estado italiano y las autoridades europeas, e intentar reconducir la difícil situación en base a la necesidad de hacer sostenible la deuda pública italiana.