El Fondo Monetario Internacional ha revisado a la baja las proyecciones de crecimiento a escala mundial y ha pronosticado una fuerte ralentización para el conjunto de Europa con el escenario de guerra comercial en el telón de fondo. En todo caso, según estas nuevas previsiones, la economía española no estaría entre las más afectadas a corto plazo, aunque factores como el cambio de ciclo del turismo, el alto nivel de endeudamiento o un hipotético deterioro de la balanza comercial son observados con mayor atención

El FMI contempla un crecimiento del 2,7% de la economía española para este año y del 2,6% en 2019. Estos porcentajes se sitúan por encima de la media europea, pero por debajo de las tasas del 3% que se registraba hace poco más de un año en nuestro país. Este avance se irá suavizando además hasta poco más del 1,5% de aquí hasta el 2023. Las previsiones van en línea con el debilitamiento previsto de las tasas de crecimiento a escala mundial y aunque las expectativas son comparativamente mejores para España con respecto a los países del entorno, se señala también, sin embargo, que será muy difícil reducir el déficit (que oscilará entre el 2,3% y el 2,7% en el próximo lustro) y por ende la deuda pública. Asimismo, la inflación se situará de media entre el 1,85 y el 2%, lo que podría afectar al poder adquisitivo de determinados colectivos de asalariados y sobre todo de pensionistas, dado que el FMI es pesimista con respecto a la sostenibilidad de un modelo de revalorización de las pensiones indiciado al IPC como así ha señalado en varias ocasiones, sin prever el contrapeso de un crecimiento vigoroso del empleo, dado que el informe marca un nivel de paro con una banda inferior, siempre por encima del 13% para los próximo años.

El FMI contempla un crecimiento del 2,7% de la economía española para este año y del 2,6% en 2019

Es cierto que estos moldes de proyecciones elaboradas por organismos como el FMI han pecado en muchas ocasiones de mecanicistas y de ser proyecciones “previsibles” marcadas más por la coyuntura que por un acierto a medio plazo, pero no cabe duda que hay una mayor incertidumbre y que más allá de un marco a escala internacional con riesgos sobre los que habría mucho que discutir, es cierto que determinados temas específicos a nivel nacional merecen una atención especial y que la evolución de los indicadores de nuestra economía se estudian con más detenimiento para anticipar un cambio de tendencia.

AGOTAMIENTO Y DIVERSIFICACIÓN

Uno de los impulsores del ciclo alcista de los últimos años ha sido el turismo y esta palanca parece mostrar síntomas de debilitamiento. Las altas tasas de crecimiento del número de visitantes observadas en los últimos años parecen haber llevado al sector a un techo, sobre todo en el turismo “tradicional” de sol y playa, que ya empieza a ser evidente con respecto a algunos países de origen.

Cogiendo los últimos datos disponibles a mes de agosto que acaba de publicar el INE, España ha recibido 10,2 millones de turistas internacionales ese mes, lo que supone un 1,9% menos que en el mismo mes de 2017. Por países de origen, Reino Unido (primero del ranking en cuanto al número de visitantes con más de dos millones de turistas) ha experimentado un descenso del 3,7% respecto al mes de agosto del año pasado, al igual que Alemania, que siendo otro de los grandes emisores de turistas, ha experimentado un descenso del 5,8%. En todo caso, estas cifras se han visto compensadas con el incremento de otras nacionalidades europeas como Francia (+5,6%) o Portugal (+8,4%), pero sobre todo también por Estados Unidos (8,1%) y otras zonas de América y Asia, que alcanzan incrementos generalizados de más de dos dígitos.

España ha recibido 10,2 millones de turistas internacionales en agosto, lo que supone un 1,9% menos

La bajada de los turistas ingleses o alemanes en periodo estival era previsible, anticipando el impacto económico del Brexit en la economía británica, por un lado, y la fuerte competencia en precio de destinos del norte de África y otras zonas del Mediterráneo, tras estabilizarse a la baja el nivel de inseguridad que hasta hace poco condicionaba el atractivo de las alternativas más próximas como destino de verano.

Pero la buena noticia es la capacidad creciente de diversificación y la llegada cada vez a mayor escala de turistas de otros continentes, sobre todo orientales. Si observamos el tránsito de turistas en entornos históricos tan dispares y distantes como Toledo, Sevilla o Cáceres, todos ellos de interior, resulta llamativo el alto porcentaje de coreanos, japoneses o chinos, circunstancia que también se observa en Galicia, aunque en menor medida todavía.

Esta circunstancia favorece también la diversificación estacional. De hecho, tomando el conjunto de los ocho primeros meses del año en su conjunto, en lugar de solo el mes agosto, el descenso con respecto al mismo periodo del año anterior apenas es apreciable (0,1%) y el cómputo global se mantuvo claramente por encima de los 55 millones de visitantes. También es igualmente importante la diversificación territorial, de tal forma que si algunos destinos predominantemente de costa como Cataluña, Baleares o Canarias, pierden peso como destino turístico, otras zonas del norte y del interior compensan esta caída con fuertes ascensos.

En resumen, es probable que el turismo no vuelva a ser en el corto plazo un acelerador del crecimiento económico como lo fue en los último años, pero la diversificación y el potencial de captar nuevas bolsas de visitantes en países de gran potencial como Corea o China, favorece la estabilidad del sector y abre una puerta al turismo de calidad.

CURVAS SUAVES

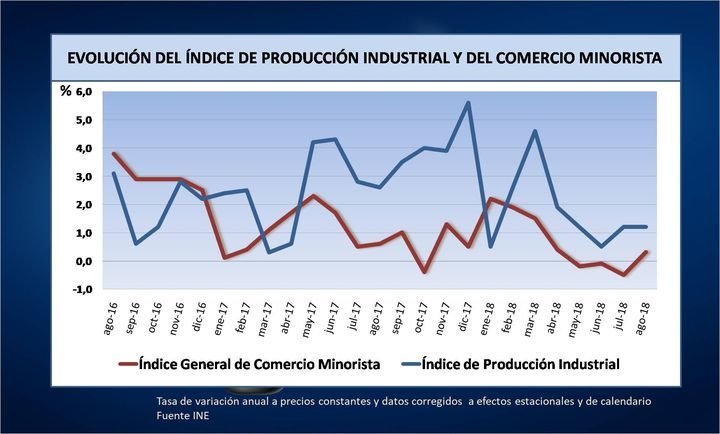

Si atendemos a otros indicadores sectoriales recientes de corto plazo, como los publicados por el INE en referencia a la producción industrial o el comercio minorista, también se observa en este caso una ralentización en términos generales con respecto al crecimiento registrado durante el despegue económico de los últimos años y también con relación al buen arranque de año.

En línea también con la contabilidad nacional, se registra ya cierta ralentización de ciertos indicadores

Aunque estos indicadores como el Índice de Comercio al por Menor tienen una variabilidad y una metodología que hace conveniente perfilar la tendencia más que centrarse en un dato concreto, el crecimiento interanual de las ventas observado en los primeros meses del año, eliminando efectos de estacionalidad y tomando precios constantes, fue superior al 2%, en contraste 0,3% de agosto, aunque es cierto que este mes remonta hacia terreno positivo las bajadas registradas desde el mes de mayo, apoyado en el tirón de la mayoría de Comunidades, con mayor incremento de ventas en Aragón, Galicia y Comunidad de Madrid (todas con un 1,8%),

Por su parte, el Índice de producción industrial es un indicador coyuntural que mide la evolución mensual de la actividad productiva de las ramas industriales, excluida la construcción. En este caso, el Índice corregido de efectos estacionales y de calendario experimenta una variación anual del 1,2%, en línea con los últimos meses pero claramente por debajo de las altas tasas promedio de avance registradas en 2017 y primeros meses de 2018.

Otros indicadores de reciente publicación como el de confianza empresarial baja con respecto a los meses anteriores. De este modo y en línea con lo que también se observa en la contabilidad nacional, se registra ya cierta ralentización de ciertos indicadores. Sin embargo, de momento el deterioro no es significativo y, a meses vista, será la el ritmo de crecimiento a escala mundial y la evolución de determinados riesgos a nivel europeo (Brexit, Italia, etc…) lo que más influirá en la marcha de la economía doméstica.

EN RESUMEN

A finales del pasado año 2017, la economía de la Unión Europea avanzaba con paso sostenido, apoyada en factores positivos a escala global y también de rango interno. Los bajos precios del petróleo, los reducidos tipos de interés dentro de las últimas fases de ejecución de la política expansiva del BCE, la minoración de los riesgos sistémicos a escala internacional y el horizonte político despejado tras los resultados de las elecciones alemanas y francesas, favorecían un aire de cola favorable para el crecimiento, que se tradujo en un avance del PIB de la UE del 2,5% en 2017, el mayor incremento en una década y por encima de las previsiones más optimistas.

En lo que a España se refiere, existe efectivamente escasa maniobra fiscal y sigue siendo muy dependiente de sectores de bajo valor añadido

Han transcurrido tan solo unos meses y algunos de estos vientos favorables han perdido fuerza o amenazan con cambiar de dirección. La economía europea planea con fuerza decreciente sobre un horizonte que se prevé más complejo, con cambios importantes en la meteorología económica.

Aún así, la Comisión Europea se muestra optimista y en esta ocasión ha sido el FMI el que ha puesto el acento en los riesgos, sobre todo de medio plazo. En este sentido, en lo que a España se refiere, existe efectivamente escasa maniobra fiscal y sigue siendo muy dependiente de sectores de bajo valor añadido, aparte que el encarecimiento de las materias primas o los posibles límites del crecimiento del sector turístico podrían minorar su potencial de crecimiento más inmediato. También hay que tener en cuenta el alto nivel de deuda pública y el decreciente nivel de ahorro de las economías domésticas. Pero en todo caso, las perspectivas de momento quedan a expensas de que los países con “balances más sólidos” puedan dar un paso al frente tanto en dinamización de la demanda como en iniciativas de mejor integración como mejor plan preventivo ante un posible agravamiento del contexto internacional.