Los bajos precios del petróleo, los reducidos tipos de interés dentro de las últimas fases de ejecución de la política expansiva del BCE, la minoración de los riesgos sistémicos a escala internacional y el horizonte político despejado tras los resultados de las elecciones alemanas y francesas, así como un Brexit con ciertas perspectivas de gestión flexible para perjudicar los menos posible a la actividad comercial, daban fuelle a un aire de cola favorable para el crecimiento, que se tradujo en un avance del PIB de la UE del 2,5% en 2017, el mayor incremento en una década, por encima de las previsiones más optimistas

Han transcurrido tan solo unos meses y algunos de estos vientos favorables han perdido fuerza o amenazan con cambiar de dirección. La economía europea planea con fuerza decreciente sobre un horizonte que se prevé más complejo, con cambios importantes en la meteorología económica.

¿CAMBIO DE MODELO EN ALEMANIA?

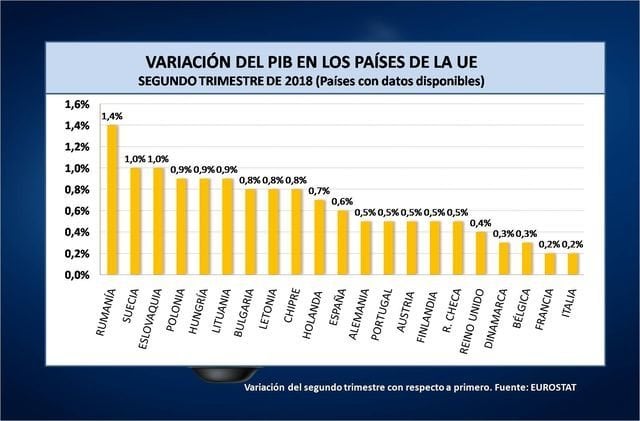

Así, la Unión Europea creció un 0,4% en el segundo trimestre del año, repitiendo el mismo dato que en el primer trimestre, lo que supone porcentajes inferiores a los que se registraban en 2017. Así, el último trimestre de 2017 cerraba con un avance del 0,7%, tres décimas por encima. De seguir esta tendencia en los próximos trimestres, el PIB de la Unión apenas alcanzaría el 2% de crecimiento interanual, por debajo de las expectativas y a distancia del 2,5% registrado en 2017.

En todo caso, dentro del grupo de los 28 países de la Unión Europea, esta desaceleración presenta un comportamiento desigual por países. Así, en este segundo trimestre, los mayores crecimientos se concentran en los países del este de Europa como Rumanía (1,4%), Eslovaquia (1%), Lituania, Hungría y Polonia, con un aumento del 0,9%, seguidos de Bulgaria y Letonia (0,8%). Ente el resto de países cabe destacar el 1% logrado por Suecia. España por su parte sigue creciendo por encima de la media con un 0,6% de avance, mientras que las principales economías del continente oscilan entre el 0,5% alcanzado por Alemania y el bajo crecimiento de Francia e Italia, con tan solo un 0,2% en ambos casos.

El crecimiento del 0,5% alcanzado por Alemania en este segundo trimestre, una décima por encima del alcanzado en el primer trimestre, viene explicado por el consumo y el gasto estatal, lo que marca una diferencia con el tirón habitual de las inversiones y las exportaciones. De esta forma, Alemania podría marcar un nuevo ciclo y actuar como revulsivo de la demanda a nivel europeo para modular un posible repunte del crecimiento, sobre todo teniendo en cuenta la creciente confianza de empresas y consumidores en el país germano.

ENTRE LA RUTA ATLÁNTICA Y LA RUTA DE LA SEDA

Factores exógenos como el crecimiento del precio del crudo tiene su impacto, pero riesgos internos como el desconcierto del Brexit marcarán de modo crítico el horizonte de corto plazo para el conjunto de Europa. También es un riesgo latente el alcance que Trump quiera dar a su política proteccionista, aunque de momento los efectos no se han trasladado a la tendencia de crecimiento económico a escala mundial, o por lo menos no en la medida que muchos analistas preveían. En todo caso, la reciente guerra comercial entre EE.UU. y Turquía (englobada dentro de la estrategia de polarización creciente en Oriente Medio en función de los intereses norteamericanos) es un factor más de inestabilidad en la periferia de Europa que perjudica tanto a la Unión Europea directamente como a importantes socios comerciales, lo cual podría mermar paulatinamente determinadas líneas de negocio.

A pesar de todo, sin embargo, se siguen abriendo otras líneas comerciales y nuevas oportunidades. A modo de ejemplo, el mayor puerto terrestre de China, situado en el Paso de Alataw, el cual actúa como nudo de referencia en la nueva Ruta de la Seda en la frontera con Kazajistán, se ha convertido en un punto estratégico floreciente en las comunicaciones entre China Y Europa. Según datos del gobierno chino, este puerto ha sido transitado por 1.320 trenes durante los siete primeros meses de año, con más de 550 mil toneladas de mercancías transportadas en conexión con Europa, un 32,4% más con respecto al año anterior.

El comercio siempre encontrará nuevas alternativas, pero en cualquier caso, Europa debe defender sus intereses con socios clave para su estabilidad, sobre todo en espacios próximos como es el caso de Turquia y Oriente Próximo, e incluso valorar una nueva etapa con Rusia y sus países satélites para compensar con nuevas opciones comerciales el posible impacto negativo, tanto directo como indirecto, de las medidas de Trump.

LOS RETOS PROPIOS DE ESPAÑA

La Comisión Europea se muestra optimista y en esta ocasión ha sido el FMI el que ha puesto el acento en los riesgos. Según el último informe anual de este organismo, si bien se espera que el crecimiento se mantenga con fuerza este año y el próximo, tanto a nivel mundial como en Europa, se matiza también que, a medio plazo, factores como: los cambios demográficos, el bajo crecimiento de la productividad y los efectos todavía visibles de la crisis, seguirán ejerciendo resistencia para el despegue de la economía europea. El organismo señala que la inversión en infraestructuras puede verse frenada, tanto por el escaso espacio fiscal en los países con altos niveles de deuda, como por la excesiva precaución en los países con balances sólidos.

En este sentido, España tiene efectivamente escasa maniobra fiscal, sigue siendo muy dependiente de sectores de bajo valor añadido y los factores demográficos irán condicionando progresivamente el modelo de crecimiento, aparte que el encarecimiento de las materias primas o los posibles límites del crecimiento del sector turístico podrían minorar su potencial de crecimiento más inmediato. En todo caso, las perspectivas de momento son buenas a expensas de que, tal y como menciona el FMI, España se anticipe a los retos de futuro con un modelo adaptado a la realidad demográfica y con nuevas líneas de especialización productiva dentro de una Europa que espera un paso delante de los países con “balances más sólidos” tanto en dinamización de la demanda como en iniciativas de mayor integración.