Los resultados de los grandes bancos españoles en el año 2014 constatan, entre otras cosas, un ligero aumento de la inversión crediticia.

Con la llegada de la primavera y cumpliendo con la normativa del cierre de los estados financieros del ejercicio antes de que finalice el primer trimestre del año, los grupos bancarios que, conjuntamente, representan la mayor parte del sector financiero español han presentado sus resultados correspondientes a 2014.

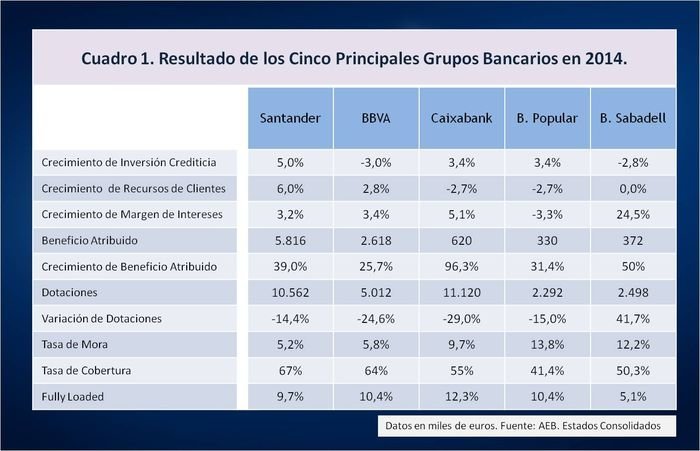

Al no disponer todavía de los resultados de todos ellos, nos centraremos, para analizar la senda de la recuperación del sector bancario en el año 2014, en los datos hechos públicos por los cinco principales grupos bancarios, cuyas magnitudes más representativas aparecen resumidas en el Cuadro 1.

A partir del mismo podemos comprobar como, en términos de las principales cifras del negocio, que nuclean el grueso de la actividad de los bancos comerciales, la inversión crediticia ha experimentado un ligero crecimiento en el Banco de Santander, en Caixabank y en el Popular, mientras que ha disminuido en el BBVA y en el Banco de Sabadell, si bien lo datos de los dos mayores grupos bancarios españoles – Santander y BBVA – están influidos por el comportamiento de sus negocios internacionales.

No obstante, la consideración de la evolución del crédito bancario a septiembre de 2014, donde para el conjunto de los Bancos españoles integrantes de la AEB, la inversión crediticia aumentó un 4%, contrasta notablemente con la evolución de la misma en el período 2010-2013 en el que el crédito disminuyó un 6,33%, permitiéndonos afirmar que parece que esta vez sí empezamos a asistir al fin del desapalancamiento bancario producido durante a crisis tanto para aliviar el consumo de capital, como para reconducirlos a una mejora de sus posiciones de liquidez que los hiciesen menos dependientes de la financiación en los mercados mayoristas, al tiempo que también parece observarse un repunte en la demanda de los préstamos y créditos solicitados por las familias y las pymes que está siendo atendida por el sector bancario español.

Por el lado de los recursos de clientes, tampoco el comportamiento de los cinco grandes Bancos españoles ha resultado homogéneo, siendo los dos mayores Bancos – Santader y BBVA – con una fuerte presencia internacional, los únicos que han conseguido crecer en recursos de clientes en el ejercicio 2014, aunque los datos del tercer trimestre del año para el conjunto del sector, recogidos en el Cuadro 2, ponen de manifiesto que los depósitos crecían a una tasa interanual del 6% - dos puntos por encima del aumento registrado por la inversión crediticia-, redundado en una mejora de las necesidades de financiación, observándose que los depósitos financiaban el 90,6% de los créditos, con un significativo aumento de dos puntos porcentuales en el ratio depósitos sobre créditos en relación al existente en septiembre de 2013.

En la cuenta de resultados, sin embargo, las similitudes entre las entidades bancarias españolas en el ejercicio 2014 son más evidentes, denotando una mejora generalizada en el sector que, a raíz de la crisis ha estado más preocupado por el fortalecimientos de cuestiones tales como la eficiencia, la solvencia o la rentabilidad, que por el crecimiento del balance, cuya gestión fue mucho más pasiva y a tono con el comportamiento de una economía real deprimida que desaconsejaba las agresivas campañas comerciales que caracterizaron al sector en las última década del siglo XX y primera del siglo XXI, para captar nuevos clientes y aumentar la cuota de mercado.

A este respecto, una de las consecuencias de la crisis ha sido sin duda la disminución de la competencia en el sector bancario, no solo por la mayor concentración del sistema en un número reducido a tan solo cinco operadores que compiten en todo el territorio español y otra media docena que lo hacen en territorios geográficamente acotados, sino también porque, por la vía de los hechos, las autoridades supervisoras, en un contexto de tipos de interés inusitadamente reducidos y sin visos de aumentar en un largo e indeterminado período de tiempo, han “aconsejado” limitar los tipos de retribución del ahorro que, consecuentemente, se ha visto extremadamente mermada, al punto de que hoy en día por un depósito a plazo de 1 año, no hace mucho remunerado a tipos del 4% o superiores, apenas se alcanza a pagar un magro 0,5%, muy inferior incluso a los tipos que podían conseguirse para una cuenta corriente con un determinado saldo antes de la crisis, mientras que la necesidad de mejorar el “capital bancario”, unido a la necesidad de mejorar la liquidez y de reducir los riesgos de balance, han traído consigo un acelerado desapalancamiento que ha adormecido cualquier posible “guerra de créditos” como las que tuvieron lugar en las dos décadas precedentes a la actual.

De todo ello el principal perjudicado ha sido el cliente, que no solo ha perdido la capacidad de negociación que tenía frente a las entidades financieras, sino que también está empezando a ser objeto de una segmentación de captación mucho más afinada, con el riesgo de que determinadas capas de clientes, tanto particulares como empresas a nivel de las pymes puedan, si no quedar excluídas de determinados ámbitos del negocio, como el de la concesión de créditos, sí ver reducidas sus posibilidades de acceso a los mismos en unas condiciones que les resulten asequibles.

En todo caso, volviendo al análisis de la cuenta de resultados, de los Cuadros 1 y 2 se deduce que todas las entidades bancarias han conseguido, en el año 2014, mejorar de forma significativa sus beneficios respecto a los conseguidos en el año 2013, con crecimientos de dos dígitos en el resultado atribuido, que oscilan desde el incremento del 25,7% logrado por el BBVA, hasta el 96,3% obtenido por Caixabank, si bien hay que tener en cuenta el efecto que en este último ha tenido el ajuste retroactivo de sus cuentas del ejercicio 2013 para adaptarlas a la nueva normativa contable.

Y a este respecto, un rasgo común a todos los Bancos españoles es que todos ellos, con la excepción del Banco Popular, consiguen incrementar su margen de intereses, recogiendo el citado efecto de reducción de costes vía las limitaciones a la remuneración de los depósitos antes mencionada, así como el hecho de la mejora entre el diferencial entre los tipos de interés de sus activos y de sus pasivos derivado de las posibilidades de financiación concedidas por el Banco Central Europeo a los Bancos de la eurozona, a unos tipos extraordinariamente bajos, que podían fácilmente rentabilizarse en operaciones sin riesgo de suscripción de deuda pública de los Estados a tipos más elevados, lo cual deja latente la preocupación de lo que puede ocurrir en el futuro cuando este efecto desaparezca y la mejora del margen pase a depender, fundamentalmente, como tradicionalmente ha ocurrido en el sector, del diferencial entre los tipos de los créditos y el coste de los depósitos.

Aunque el hecho más significativo a este respecto es que la mayor parte del crecimiento del beneficio se explica por la parte baja de la cuenta de resultados como consecuencia de la significativa reducción de las dotaciones en porcentajes de doble dígito, salvo el Banco de Sabadell que ha sido el único de los cinco grandes que ha tenido que continuar incrementado sus provisiones en relación a las realizadas en 2013.

Y esta misma tónica es la que se observa en el Cuadro 2, para el conjunto del sector bancario en el tercer trimestre de 2014, donde también se observa una mejora del margen de intereses, acompañada de una reducción en las dotaciones, que han sido más que suficientes para compensar la reducción en la aportación que a la cuenta de resultados hicieron el capítulo de las comisiones, y de los dividendos y del resultado de operaciones financieras, los cuales registran variaciones negativas en su crecimiento interanual a septiembre de 2014, resultando también de destacar la disminución de los costes de explotación tras las fuertes reducciones de plantillas y del número de oficinas realizadas por todas las entidades durante la crisis y que todavía no ha finalizado.

Asimismo, otro dato de interés lo constituye la reducción de la morosidad, que aunque registra tasas diferentes en las distintas entidades, resulta generalizable para todas las entidades bancarias en el año 2014, siendo el primer ejercicio en que ello sucede desde el comienzo de la crisis, con unas tasas de cobertura de la misma que, aunque ligeramente, aumentan en el ejercicio.

Por todo ello, los resultados bancarios de 2014, aunque pueden calificarse de buenos, con visibles muestras de una vuelta a la senda de los beneficios, deja un cierto regusto derivado de la fragilidad de la procedencia de los mismos y de las dudas derivadas de en que nivel se situará la tasa sostenible de crecimiento futuro de los mismos a corto y medio plazo, en un contexto de tipos de interés reducidos a largo plazo, y donde el denominado “efecto volumen” no va ser demasiado relevante a la hora de incrementar sustancialmente los márgenes de la cuenta de resultados.

Huida hacia la rentabilidad

A este respecto, hay que tener en cuenta que, por un lado, los depósitos puede empezar a resentirse por la huida hacia la rentabilidad que puede suponer el trasvase de recursos hacia otros productos como los fondos de inversión donde las comisiones cobradas a los clientes también están empezado a disminuir como consecuencia de su mayor volatilidad, mientras que, a pesar de las muestras evidentes de una cierta recuperación, la demanda de crédito continuará siendo débil, tanto por la relativamente reducida capacidad de endeudamiento de las familias y de las pymes, como por el hecho de que la gran empresa está empezado a utilizar, cada vez en mayor medida, otros canales de financiación que les permiten la apelación directa a los mercados en unas condiciones de tipos de interés altamente favorable, todo ello en un contexto donde las primas de riesgo de la deuda pública y las cotizaciones de los valores bursátiles están fuertemente mediatizadas por circunstancias geopolíticas como en la actualidad son la crisis ucraniana y la renegociación con Grecia.

En este contexto, el último rasgo relevante de los estados financieros de la banca española en el año 2014 lo constituye la mejora de la calidad de su capital que cumple sobradamente y por adelantado, en la práctica totalidad de las entidades, con los nuevos y más exigentes requisitos requeridos tanto por las autoridades supervisoras, como por los mercados, aunque la rentabilidad, tanto sobre activos (ROA), como sobre el capital (ROE) están muy lejos de los registrados en los años anteriores a la crisis financiera, manteniéndose en el caso del ROE en porcentajes de un solo dígito, sin que sea previsible que a corto plazo el mismo llegue a alcanzar y mucho menos a superar los niveles del 10% que hoy se consideran como un objetivo ambicioso, pero que seguiría siendo la mitad de los porcentajes en el entorno del 20% que resultaban comunes antes del año 2008.

De todo lo anterior podemos concluir que:

a) El año 2014, probablemente, haya sido el que marque un punto de inflexión, no solo en el proceso de recuperación de la economía española que los pronósticos auguran que, si el entorno internacional se lo permite, empezará a crecer con fuerza tanto en 2015 como en 2016, sino que también ha significado el fin del traumático proceso de reestructuración acometido por el sector bancario español en los ejercicios 2012 y 2013, aunque persiste la posibilidad de que pueda existir otra tanda de concentraciones a medio y largo plazo que, en todo caso devendrán de la voluntad de las propias entidades.

b) No obstante, el entorno continuará resultando altamente volátil, redundando tanto en oscilaciones en las cotizaciones bursátiles de los Bancos, como en una cierta inestabilidad de sus balances y en sus cuentas de resultados que, además, aunque mejorando paulatinamente, continuarán haciéndolo a unas tasas significativamente inferiores a las registradas antes de la crisis financiera, en un contexto en el que todavía se tardará bastante en recuperar, en términos absolutos, algunas de las cifras más representativas de los estados financieros bancarios.

c) Aunque el desapalancamiento de los balances ya no es una prioridad para las entidades financieras, el ritmo de crecimiento del crédito continuará siendo relativamente reducido, mientras que tampoco los depósitos experimentarán variaciones sustantivas, experimentando un cierto drenaje como consecuencia de la búsqueda de una mayor rentabilidad aún a costa de asumir más riesgos.

d) Las comisiones aumentarán, aunque no de la misma forma ni en la misma cuantía para todos los clientes, adquiriendo un mayor protagonismo las provenientes de productos de fuera de balance, como los fondos de inversión, o las derivadas de productos parafinancieros.

e) La preocupación por la preservación y la mejora de la calidad y cantidad del capital, junto con el mantenimiento de unos adecuados niveles de liquidez, seguirán siendo una de las prioridades fundamentales de todas las entidades financieras, condicionando a las mismas cualquier otro aspecto de su gestión. En este sentido, el crecimiento sostenible de los activos y pasivos de las entidades bancarias estarán supeditadas a mantener como mínimo los actuales niveles de capital y de liquidez.

f) Las dotaciones tenderán a reducirse, contribuyendo a la mejora de la parte baja de la cuenta de resultados, pudiendo incluso recuperarse parte de las realizadas en los años de la crisis, como consecuencia de la mejora de la situación económica general.

g) La rentabilidad y la eficiencia, plausiblemente promoverán la continuidad de los procesos de cierre de oficinas y de ajustes de plantillas, con una creciente preocupación por el desarrollo de la multicanalidad y la incentivación de su uso por parte de los clientes.

Todo ello en un contexto de cambio del modelo de negocio que tendrá que tener también en cuenta no solo la nueva normalidad de la situación económica de España, sino también el relevo intergeneracional de los clientes bancarios con el subsiguiente cambio de hábitos en el uso de los canales de relación con sus entidades financieras.