Este año será el último en el que el contribuyente se pueda beneficiar de ciertas reducciones, deducciones y bonificaciones fiscales

El pasado 7 de abril se inició la campaña de Renta 2014. A partir de esta fecha se puede efectuar por internet la presentación de la declaración y la modificación o confirmación del borrador que estos días está enviando la Agencia Estatal de Administración Tributaria (AEAT) de la liquidación del IRPF a los contribuyentes. Para la presentación en papel habrá que esperar todavía algunas semanas.

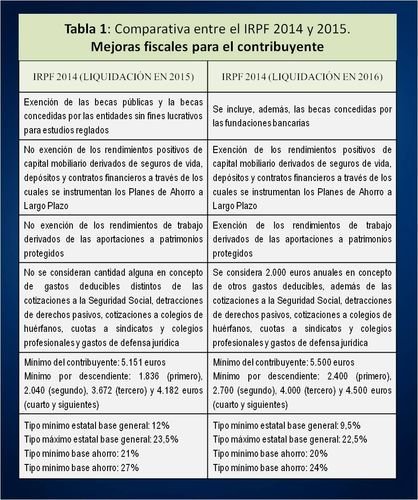

Este año será el último en el que el contribuyente se pueda beneficiar de ciertas reducciones, deducciones y bonificaciones fiscales, ya que con la Ley 26/2014, de 27 de noviembre, se ha modificado la Ley 35/2006, de 28 de noviembre, del IRPF. Estas nuevas medidas, en su mayoría, se aplicarán desde el 1 de enero de 2015, aunque algunas se deberán tener ya en cuenta desde el 29 de noviembre de 2014, mientras que otras serán a partir del 1 de enero de 2016 o 2017.

Realizando un ejercicio comparativo entre el escenario fiscal vigente hasta el 31 de diciembre de 2014 (IRPF 2014) y los cambios introducidos a partir del 1 de enero de 2015 (IRPF 2015) se pueden señalar, entre otras, las siguientes modificaciones de gran relevancia fiscal, algunas a favor del contribuyente, pero otras implicarán menores beneficios fiscales.

IMPACTOS POSITIVOS PARA EL CONTRIBUYENTE

En cuanto las ventajas fiscales entre el actual IRPF y el de años venideros, podemos señalar que en el tratamiento fiscal de las becas, el nuevo IRPF incluye la exención para aquellas ayudas concedidas por las fundaciones bancarias. Con el IRPF 2015 se establece una exención en los rendimientos positivos de capital mobiliario derivados de seguros de vida, depósitos y contratos financieros instrumentados por medio de planes de ahorro a largo plazo. Además, quedan exentos los rendimientos del trabajo derivados de las aportaciones a patrimonios protegidos (siendo estos el conjunto de bienes y derechos, constituido a favor del discapacitado, cuyo destino expreso es la satisfacción de sus necesidades vitales). Asimismo, se establece un nuevo concepto de gastos deducibles en los rendimientos del trabajo de hasta 2.000 euros.

Además, aumentan las cuantías del mínimo personal y familiar y se incrementan las deducciones para familias numerosas. En la tarifa se reducen los tramos y la parte estatal pasa del 12% y 23,5% (tipo mínimo y máximo) al 9,5% y 22,5% (tipo mínimo y máximo). Finalmente, los tipos del ahorro pasan de un mínimo del 21% al 20% y de un máximo del 27% al 24%

IMPACTOS NEGATIVOS PARA EL CONTRIBUYENTE

En relación a las desventajas para el contribuyente, cabe destacar las siguientes: la exención prevista para las indemnizaciones o despido del trabajador queda limitada a los 180.000 euros, de forma que cualquier cantidad superior concedida, aunque sea en base al Estatuto de los Trabajadores o sentencia judicial, se tendrá que fiscalizar. Se elimina la exención, hasta 1.500 euros, de los dividendos y participaciones de los beneficios, se reduce del 40% al 30% la reducción por rendimientos irregulares. Se reduce el límite de las aportaciones a instrumentos de previsión social del 50% al 30% de los rendimientos del trabajo y actividades económicas si el contribuyente tiene 50 o más años. Asimismo, la reducción en en el apartado de los planes de pensiones pasa de los 10.000 euros anuales (12.500 euros para contribuyentes mayores de 50 años) a 8.000 euros como valor genérico.

Además, se suprime la deducción estatal por alquiler de vivienda, apartado quizás controvertido por afectar, fundamentalmente, a jóvenes, familias que no pueden acceder a la compra de una vivienda y profesionales que rotan su residencia. Desaparecen los coeficientes de actualización para la corrección monetaria y los coeficientes de abatimiento (con los cuales se trata de paliar el efecto negativo de incremento general de precios acumulado a lo largo del tiempo sobre el valor de un inmueble. Para ello se tomaba en cuenta la fecha de compra de la vivienda y se le aplicaban una serie de correctores que básicamente venían a actualizar su precio a precio de mercado en el momento de la venta), los cuales sólo se podrán aplicar a partir de los 400.000 euros.

El efecto final, será previsiblemente una menor recaudación por este impuesto, por lo tanto, cierto ahorro para los contribuyentes, aunque su magnitud, sobre todo por la reducción de los tipos impositivos, beneficiará mucho más a las rentas más altas.

En mayo de 2016, cuando procedamos a liquidar el IRPF 2015 sabremos el efecto real de estas medidas y valoraremos la fiscalidad en general, atendiendo a los posibles cambios en otros impuestos.