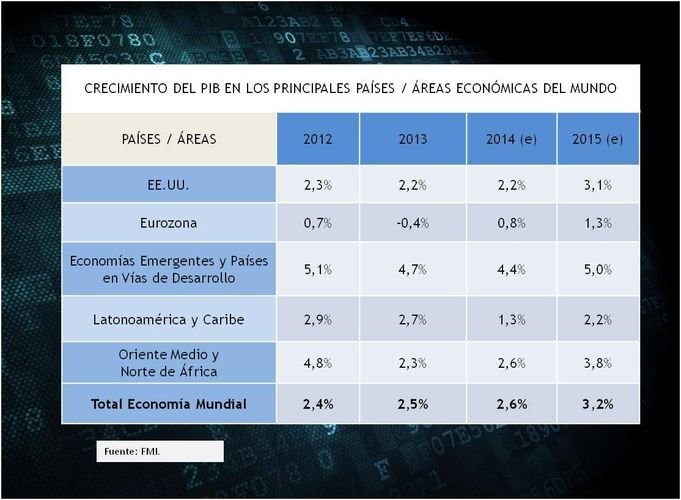

Se estima un débil crecimiento del 1,3% en el año 2015 en la Eurozona

El año 1942 es considerado por la práctica totalidad de los historiadores como el punto de inflexión de revertió definitivamente el curso de la Segunda Guerra Mundial. A pesar de que tanto la Unión Soviética (22 de junio) como los Estados Unidos (7 de diciembre) habían entrado previamente en la contienda ya en el año 1941, en los primeros meses de 1942 la situación seguía mostrándose todavía favorable a los países del eje. Los aliados seguían acumulando derrotas y solo la victoria “in extremis” de una Gran Bretaña prácticamente sola y aislada en la Batalla de Inglaterra mantenía la confianza en la victoria en el seno de los Estados Mayores de las fuerzas aliadas.

Cinco grandes batallas, la Batalla de Moscú transcurrida entre octubre de 1941 y enero de 1942; la de Midway, ocurrida en junio de 1942; la de Guadalcanal, entre agosto 1942 y febrero de 1943; la de El Alamein, de octubre a noviembre de 1942; y la de Stalingrado, entre junio de 1942 y febrero de 1943, dieron pie a que Winston Churchill, en el discurso -pronunciado con motivo del almuerzo el día del Alcalde Mayor de Londres, celebrado en Mansion House el 9 de noviembre de 1942- aludiese al fin de la guerra, pronunciándo una de sus muchas famosas frases: “Este no es el final, ni siquiera el principio del final. Puede ser, más bien el final del principio”.

Pues bien, al igual que ya ocurrió en los años precedentes de 2013 y 2014, muchos analistas, gobiernos, organismos internacionales públicos y privados y también los ciudadanos de a pie, han depositado su confianza en que, esta vez sí, el año 2015 pueda depararnos el gran regalo que supondría confirmar que hemos llegado al punto de no retorno del tan ansiado cambio de ciclo y que no quede como otro año de transición más entre la peor crisis de los tiempos modernos y un futuro, si no tan próspero como en el pasado, si lo suficientemente estable como para devolvernos a una senda de crecimiento económico que, aunque lento, resulte continuado en el tiempo y amplio en el espacio geográfico de la mayor parte de los países desarrollados, emergentes y en vías de desarrollo.

Ante esta encrucijada, la mayoría de las previsiones económicas realizadas por los expertos apuntan a que el año que estamos a punto de estrenar volverá a ser, igual que ya lo fue el que está a pocos días de abandonarnos, un período clave para comprobar la solidez de la recuperación de aquellas economías que como la norteamericana o la inglesa, parecen ya haber doblado su particular Cabo de Hornos, resolver las incertidumbres que siguen cerniéndose sobre la Unión Europea, aclarar las dudas que en el segundo semestre de 2014 ha planteado China, comprobar si verdaderamente funciona la “abenomics” y si, con sus divergencias, el conglomerado de países agrupados bajo la denominación de “economías emergentes” mejora, en su conjunto, su perfil de riesgo económico.

En este escenario, podríamos resumir en cinco las batallas decisivas de cuyo resultado dependerá el futuro de la economía mundial y que se librarán en torno al crecimiento económico, la recuperación de una tendencia ascendente en el nivel de empleo, el control de la “desinflación”, la consolidación de las reformas estructurales y la contención del déficit público y del incremento de la deuda, y el despegue del comercio internacional. A continuación pasaremos a analizar la evolución de estso factores clave.

Crecimiento Económico

Considerado en su conjunto, el crecimiento mundial esperado para el año 2015 se situaría en una tasa en torno al 3,2%, lo que significaría un crecimiento de la misma superior en un 23% a la que se estima con la que cerrará el año 2014. Este esperanzador dato esconde las importantes asimetrías en los porcentajes a los que crecerán las diferentes áreas económicas y también, tanto dentro como entre ellas, los distintos países motores del crecimiento del PIB a escala internacional.

Considerado en su conjunto, el crecimiento mundial esperado para el año 2015 se situaría en una tasa en torno al 3,2%, lo que significaría un crecimiento de la misma superior en un 23% a la que se estima con la que cerrará el año 2014. Este esperanzador dato esconde las importantes asimetrías en los porcentajes a los que crecerán las diferentes áreas económicas y también, tanto dentro como entre ellas, los distintos países motores del crecimiento del PIB a escala internacional.

Así, mientras que para Estados Unidos se prevé un afianzamiento de sus tasas de incremento del PIB, situándose en cotas por encima de un robusto 3%. Para el conjunto de la Eurozona se estima un todavía débil crecimiento del 1,3% que, sin embargo, resultaría superior al registrado en 2014. Mientras que en Japón el mismo sería de tan solo el 0,8%, que resulta incluso inferior al del año que termina. Por su parte, los mercados emergentes crecerían a tasas próximas al 5%, mejorando en cuatro décimas al del año precedente, aunque con la preocupación de la ralentización del crecimiento económico de China – que en 2015 puede registrar la tasa de crecimiento más baja desde el año 1990 - y la debilidad del que seguirán registrando Rusia y Brasil entre los países del área BRIC.

En todo caso, y pese a encontrarse en etapas diferentes del ciclo económico, tanto en Estados Unidos como en la Eurozona, se esperan que el consumo interno continúe actuando como elemento impulsor del crecimiento económico, que contará con el importante apoyo de la mejora del sector exterior, donde el abaratamiento del precio de la energía – con el barril de petróleo en cotas próximas a los 60 dólares/barril -, y la depreciación del euro frente al dólar, constituirán dos importantes revulsivos para las exportaciones europeas y norteamericanas a la que la apreciación del dólar -que se estima pueda llegar a cotizar a lo largo del año en niveles cercanos a los 1,15 euros/dólar- no parece que pueda influir negativamente, de forma significativa, en su capacidad exportadora, entre otras razones porque aún así el dólar seguiría estando más barato que hace una década.

Por otra parte, un elemento sobre el que conviene también llamar la atención es el comportamiento de los indicadores de la confianza empresarial, que tanto en Estados Unidos, como en Alemania, e incluso en España, en una tendencia tímidamente ascendente se sitúan ya por encima del nivel del 50 que marca el límite mínimo de la expansión del sector manufacturero.

Asimismo, se mantendrá una política monetaria acomodaticia en función de las necesidades que exija tanto la economía financiera como la economía real – aunque con intensidades diferentes a uno y otro lado del Atlántico, porque mientras que Europa al igual que Japón todavía están en plena fase de despliegue de las políticas de expansión de la oferta monetaria, en Estados Unidos ya ha comenzado la etapa de repliegue de la misma -; el mantenimiento de tipos de interés próximos a cero que no se espera que suban ni en Europa ni en Japón y sólo, si acaso, y de forma suave en Estados Unidos, promoviendo un todavía insuficiente pero ya visible aumento del crédito solicitado por las familias y las empresas; la mayor robustez, aunque aún puede haber turbulencias, del sistema financiero a nivel internacional, con la entrada en funcionamiento del Mecanismo Unificado de Resolución Bancaria en Europa dotado con 55.000 millones de euros, que fortalece la Unión Monetaria, ayuda a despejar las dudas sobre la supervivencia del euro y es uno de los pilares sobre los que asienta la arquitectura de un nuevo entramado internacional más preparado para afrontar futuras nuevas crisis sistémicas; el repunte del consumo en Estados Unidos, pero también en Alemania, España y otros países europeos y la migración en China hacia un modelo de desarrollo apoyado en el consumo interno como uno de sus pilares, cuyo exponente sería la reciente bajada de tipos de interés en este país como parte de su tradicional política de “start and stop” del motor de la demanda interna; así como el incremento de la riqueza de los hogares en Estados Unidos y en diversos países europeos al hilo tanto de la estabilización del mercado inmobiliario, como del desapalancamiento realizado en los últimos años, así como de la mejora desde el año 2012, aunque con notables volatilidades sobre todo en Europa y Japón, de sus activos financieros, son otros tantos factores positivos que se esperan que continúen mejorando durante el año 2015.

Dentro de esta tónica general, las notas discordantes en este panorama pueden derivarse de factores tales como la persistencia del parón registrado en la economía japonesa en el segundo semestre del año, que ha obligado al Banco Central de este país a anunciar la inyección de otros 20 billones de yenes (equivalentes a 182.000 millones de dólares) en su programa anual de compra de activos financieros; el exceso de capacidad productiva existente en China cuya inversión en la construcción y equipamiento de nuevas fábricas ha llegado a representar el 49% de su PIB, deviniendo en un exceso de capacidad productiva que deprime los precios y con ellos la rentabilidad de las empresas; los síntomas de debilidad estructural que aquejan a las economías francesa e italiana, aunque con el contrapunto que puede suponer que España mejore sus tasas de crecimiento previstas en un contexto de aumento de la utilización de la capacidad productiva de las empresas españolas, que se sitúa ya en el 75,4%, muy próxima a su media histórica del 80%; la inestabilidad política en Italia, España, Japón y más aún en una Grecia que regresa al punto de mira de los inversores internacionales que temen la necesidad de una nueva reestructuración de su deuda; y el mal comportamiento que parece que se ha vuelto irreversiblemente endémico a medio plazo en Rusia; así como las turbulencias que continuarán aquejando a Brasil.

Aunque tanto el compromiso del último G-20 celebrado en Brisbane de invertir 2 billones de dólares en los próximos años para, entre otros objetivos, relanzar la creación de infraestructuras y crear millones de empleos, como el Fondo Europeo de Inversiones que dotará al Plan Juncker con 315 millones de euros para infraestructuras, I+D y apoyo a la pymes europeas, o el reiterado y decidido mensaje de los Bancos Centrales - en la línea anunciada en su día por Mario Draghi- de “hacer lo que sea necesario” para impedir una nueva crisis, que en el caso del BCE habría que “deflactar” por el “permiso” para hacerlo real que tiene que conceder Alemania, son elementos que contribuyen a insuflar esperanza en los agotados espíritus de los ciudadanos tras siete largos años de travesía del desierto.

Tendencias de Evolución del Empleo

Las previsiones de evolución del empleo, con la salvedad de los Estados Unidos, donde la tasa de paro puede situarse en 2015 por debajo del 6%, aunque en parte como consecuencia del descenso de la población activa, tanto por el creciente acceso de la generación del “baby boomer” a la situación de jubilación, como por el desánimo de los que llevan tiempo parados para continuar buscando empleo de forma activa a través de los organismos oficiales, seguirán siendo modestas en la mayoría de los países a tono con las perspectivas de un crecimiento económico moderado.

Consecuentemente, aunque a escala global puede que empiece a detenerse la hemorragia de destrucción de puestos de trabajo, las cifras del desempleo permanecerán en niveles históricamente elevados en muchos de los países más desarrollados, a pesar de las ligeras mejoras que puedan registrarse en España y de la contención en la destrucción de puestos de trabajo que se ha detectado en la última parte del año 2014 en Francia, mientras que Alemania y Gran Bretaña continuarán generando puestos de trabajo pero a un ritmo reducido, de forma que, a escala mundial, el ratio de creación de empleo no alcanzará el nivel medio del 1,7% registrado antes de la crisis.

Control de los Riesgos de la Desinflación

Aunque es difícil hacer una valoración de cómo evolucionará la inflación en el mundo dadas las diferencias de todo tipo (estructurales, cambiarias, de tipos de interés, etc.) existentes entre los diferentes países, la tendencia global que se estima que se registrará en el año 2015 se encamina hacia una reducción de las presiones inflacionistas en la economía internacional.

Por áreas económicas significativas, en Estados Unidos la inflación seguirá moviéndose en tasas por debajo del objetivo del 2% fijado por la FED, y lo mismo sucederá en Europa aunque en esta zona los riesgos de entrar en una espiral de deflación serán mucho más elevados con dos fuerzas opuestas jugando una a favor de un descenso de los precios, derivada de la menor factura energética, y la otra en contra como consecuencia de la devaluación del euro, aunque el peligro real proviene de la denominada “deflación mala” que es la que revelan los datos de la inflación subyacente que lastrada por la baja actividad económica continuará situándose en tasas históricamente reducidas.

En Japón, seguirán persistiendo las dudas acerca de cómo evolucionará un índice de precios que en 2014 a conseguido escapar de la zona de precios negativos, mientras que en China; India, Latinoamérica y el Caribe y también en África, con las excepciones de siempre, también se espera una significativa ralentización del ritmo de crecimiento del nivel de precios, con el resultado de que, a nivel mundial, se prevé que la inflación continué moviéndose en niveles similares a los que vienen observándose desde el año 2012.

Consolidación de las Reformas Estructurales y Contención del Déficit Público y de la Deuda

La consolidación de las reformas iniciadas a raíz del estallido de la crisis financiera en 2007/2008, seguirá siendo otro mantra de los organismos económicos internacionales, afectando sobremanera a aquellas zonas geográficas y a aquellos países que en mayor medida se han visto afectados por las negativas consecuencias derivadas de la misma.

Al margen de la imperiosa necesidad de acometer reformas estructurales profundas, que pueden terminar generado tensiones e incluso cambiar el modelo de convivencia social en países tan relevantes para la economía mundial como son Rusia o China, la Eurozona seguirá ocupando un lugar destacado en el escrutinio de los organismos internacionales sobre esta materia, resultando de especial interés comprobar la evolución de las medidas de contención del gasto público en Francia – que prevé un esfuerzo de recortes de 21.000 millones de euros en 2015 – e Italia – donde las reducciones previstas ascenderán a 15.000 millones de euros – y el efecto que su mero anuncio puede tener en el desplazamiento de la actual correlación de fuerzas políticas en diferentes países europeos con la subsiguiente inestabilidad económica que, al menos a corto plazo, ello llevará consigo.

Despegue del Crecimiento del Comercio Internacional

En los años precedentes, la persistente debilidad económica experimentada por las economías de los países más desarrollados, junto con los desequilibrios e incertidumbres de tipo económico y geo-político existentes en los países en vías de desarrollo y la ralentización e inestabilidad del crecimiento de gigantes como China, India, Rusia o Brasil entre otros, desestabilizaron el comercio internacional, manteniendo el crecimiento del comercio mundial en tasas muy alejadas de las registradas en los años anteriores a la crisis.

Sin embargo, para el año 2015, la mejora generalizada en los países tractores de la economía internacional como consecuencia tanto de la mayor demanda interna, como de unos tipos de cambio más favorables para las transacciones comerciales transnacionales, promoverán el incremento tanto de sus importaciones, que se espera que crezcan a tasas en torno al 4,3%, como de sus exportaciones, que se estima que pueden aumentar a un ritmo del 4,5%, impulsando el ritmo de expansión del comercio mundial a tasas próximas al 5%, en lo que sería su mejor registro de los últimos 4 años.

En este escenario, la concentración de los flujos comerciales internacionales continúan desplazándose del centro hacia la periferia, hasta el punto de que en la actualidad prácticamente el porcentaje del total de las exportaciones internacionales se reparte al 50/50 entre los países más desarrollados y los países en vías de desarrollo (no ocurriendo lo mismo en cuanto a importaciones se refiere, donde todavía los países más desarrollados importan mucho más que los menos desarrollados).Aunque el verdadero despegue del intercambio de productos y servicios a nivel global, sigue dependiendo en gran parte de decisiones políticas y de los subsiguientes cambios en las reglas que rigen el comercio mundial, donde los acuerdos comerciales bilaterales y multilaterales, así como el desarrollo de áreas económicas de interés común, que deben orientarse a romper las barreras proteccionistas que de forma más o menos enmascarada subsisten en muchos de los países más desarrollados, siendo esta la asignatura pendiente para recuperar los niveles de las transacciones internacionales anteriores a la crisis.

Si el resultado final de estas cinco batallas que la economía mundial librará a lo largo del año 2015 resultase positivo y el crecimiento económico mundial – como resumen de las mismas - fuese, como se espera, superior al de los tres años precedentes, empezaríamos a alejarnos del fatídico año 2009 que marcó el nivel más bajo y próximo a cero del incremento anual del PIB mundial, y aunque el mismo diste de la robustez del experimentado en el período 2000-2004, podríamos aventurarnos a afirmar, esta vez con bastantes dosis de realismo, que hemos encaminado un futuro donde, en una redefinida normalidad de la senda estable del crecimiento económico, avanzaremos a un ritmo más moderado que el que experimentó la economía mundial en los primeros años del presente siglo, pero en el que continuaremos moviéndonos hacia delante, al punto de poder concluir, parafraseando a Churchill, que, posiblemente, aunque no habremos llegado del todo al final de la crisis, podemos haber iniciado el camino que nos lleve al principio del definitivo fin de la misma. Ese es nuestro deseo y seguro que también para todos, el mejor regalo de Reyes que podría traer consigo el nuevo año.